Het meewegen van soft controls bij de jaarrekeningcontrole

Het NBA heeft in 2021 een concepthandreiking opgesteld (red. inmiddels is er sinds 8 februari 2022 een defintieve NBA-handreiking), getiteld ?Het verkrijgen van inzicht in soft controls in het kader van de jaarrekeningcontrole?.

De reden voor het ontstaan van deze handreiking is dat gedrag en cultuur de manier be?nvloeden waarop mensen in organisaties opereren. Zo wordt ervan uitgegaan dat een ?goede? cultuur kan leiden tot minder kans op fraude.?Het NBA vraagt zich als gevolg daarvan af hoe dit effectief kan worden ingezet om controle-informatie te verkrijgen en heeft vervolgens een raamwerk opgesteld dat bestaat uit modellen, technieken en denkrichting als hulpmiddel om meer inzicht te verkrijgen in de mogelijke toepassing van soft controls in het kader van de jaarrekeningcontrole.?Dit tekstvoorstel is nader uitgewerkt tot een concrete concept handreiking en vervolgens is er een consultatieperiode afgeroepen, die liep van 16 juli tot 17 september 2021. Op deze consultatie zijn achttien reacties binnengekomen ? ook wij zijn in de pen geklommen. In dit artikel zetten wij kort uiteen hoe InAudit kijkt naar de term ?soft controls? en hoe deze volgens ons zouden kunnen worden ingezet in het werk van de accountant.

Binnen InAudit heeft Gedrag en Cultuur de afgelopen jaren een eigen plaats ingenomen, omdat niet alleen wij, maar ook onze opdrachtgevers het belang onderschrijven van het schenken van aandacht aan gedrag en cultuur. Hierbij gaat het niet alleen om de bewaking van een gezonde en professionele cultuur als het gaat om bijvoorbeeld integriteit, maar ook om het verbeteren van de samenwerking, de productiviteit en/of het bewustzijn als het gaat om risicomanagement (of de 'risicocultuur'). In onze reactie richting het NBA hebben wij enkele bespiegelingen gedeeld, die overigens los van het consultatiedocument gelezen kunnen worden. Deze bespiegelingen geven immers ook in bredere zin onze visie weer.

KORT SAMENGEVAT WAREN DIT ONZE BELANGRIJKSTE PUNTEN:?

- Is de term ?soft controls? wel de juiste terminologie ?

- Dreigt er geen ?scope creep? ?

- Kan de accountant de vereiste objectiviteit wel effectief borgen ?

- Is de accountant wel voldoende bewust van de context ?

- Onze visie is gebaseerd op de zelfdeterminatietheorie

Liever ?gedrag & cultuur? dan ?soft controls?

Wij vragen ons af of de term ?soft controls? wel de juiste terminologie is, in ieder geval wat betreft het gebruik in de handreiking. De term ?soft? suggereert ?zacht? als contrast tegen ?hard? en de term ?control? suggereert beheersmaatregel. In onze ogen zijn gedragsmatige aspecten niet per se zacht ? het opleggen van niet passende gedragsnormen of het niet verbeteren van een verziekte organisatiecultuur kunnen bijvoorbeeld behoorlijk hard zijn.??Wat betreft het gebruiken van de term beheersmaatregel wekt dit de indruk dat een vier-ogen principe bij betalingen vervangen kan worden door een ?soft control? als ?helderheid?. De vraag is of cultuur en gedrag (of omgekeerd) daarom niet een betere terminologie is.

Dreigende ?scope creep?

Ten tweede zien wij een risico op scope creep, een onbedoelde uitbreiding van het onderzoek, op het moment dat de accountant zich in het kader van de jaarrekeningcontrole ook zou moeten bezighouden met gedrag en cultuur. Het meenemen van gedragsmatige- en cultuuraspecten vraagt vaak om nadere duiding. En daar zouden in onze ogen voor de accountant een aantal moeilijkheden kunnen ontstaan. Zo kan daar het risico van de verschuiving van audit naar advies ontstaan.??Als gedragsdeskundigen zich vanuit de rol van de openbaar accountant op het vlak van advies gaan bewegen, vrezen wij voor afbreuk aan de vereiste onafhankelijkheid in de oordeelsvorming. Een duidelijke afbakening en beperking van de (mogelijke) scope van de inzet van gedragsdeskundigen in het controleteam van de openbaar accountant, worden door ons dan ook gemist in de handreiking.

Borging van de objectiviteit

Meer dan bij andere onderwerpen speelt dat ?gedrag en cultuur? gevoelige onderwerpen zijn, waarbij het moeilijk is om de objectiviteit te borgen. Dit stelt extra eisen aan de borging van de objectiviteit van de mededelingen die een accountant doet over het waargenomen gedrag (en de cultuur). Daarbij ligt de kwetsbaarheid veelal niet bij de objectiviteit van de accountant, maar met name in de objectiviteit van de personen die worden geselecteerd voor een interview of enqu?te. De accountant moet dan ook uitdrukkelijk voorkomen dat hij subtiel, bewust of onbewust ?voor het karretje wordt gespannen?. Dit maakt de rol van de accountant op zijn minst complex. En je kan je afvragen in hoeverre dit wenselijk is.

Disclaimer voor de invloed van de context

In navolging van onze opmerkingen met betrekking tot de gebruikte terminologie en het risico op scope creep, kan je je afvragen hoe doeltreffend ?gedrag en cultuur? ingezet kunnen worden als beheersmaatregel. Bij het waarnemen van, rapporteren over en het eventueel steunen op beheersmaatregelen die we als soft controls beschouwen, zou eigenlijk altijd een disclaimer moeten worden geplaatst, namelijk dat de observatie kan zijn be?nvloed door toevallige of buiten de organisatie liggende factoren die hun invloed laten gelden op de emotionele staat van de geobserveerde(n).

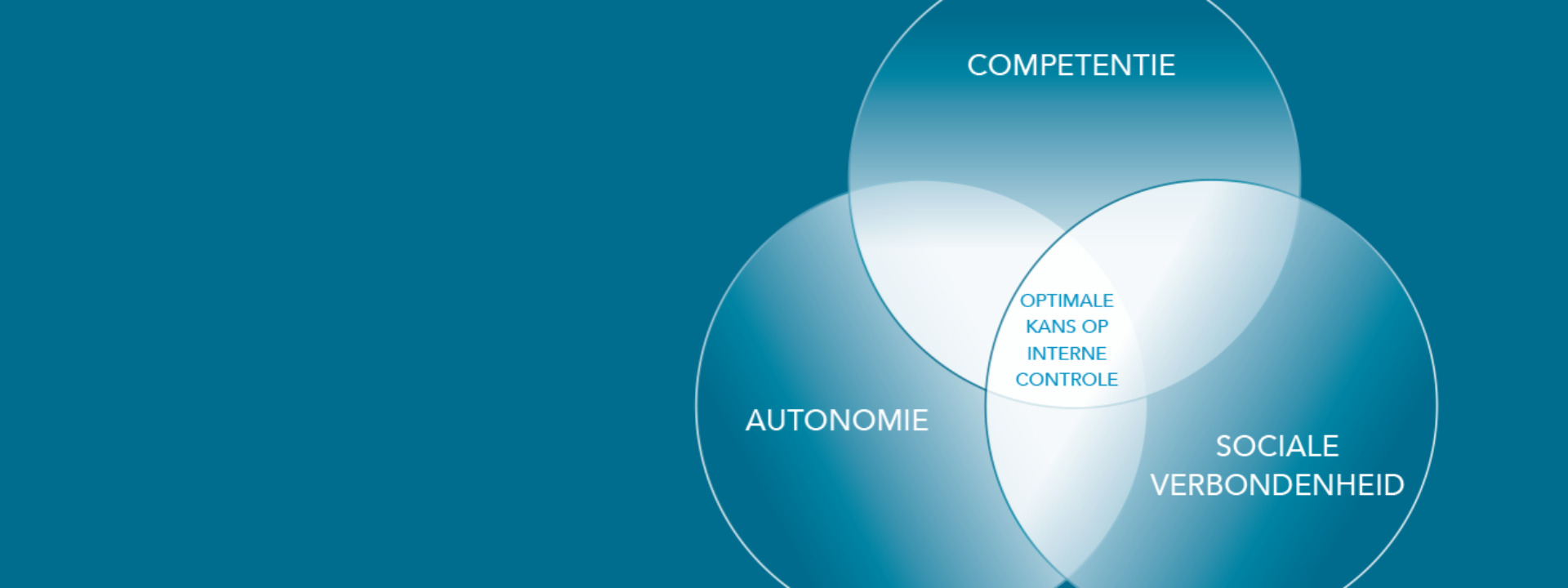

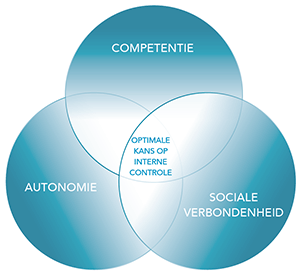

Zelfdeterminatietheorie als uitgangspunt van onderzoeken naar gedrag en cultuur

Binnen InAudit hebben we in de loop der jaren diverse onderzoeken uitgevoerd op het gebied van gedrag en cultuur. Daarbij zijn we er steeds meer toe overgegaan om de zelfdeterminatie- theorie ('ZDT') van Deci en Ryan als uitgangspunt te nemen voor onze analyses en rapportages.

De kern van de ZDT is dat mensen drie natuurlijke basisbehoeften hebben die een grote rol spelen bij het ervaren van intrinsieke motivatie. Intrinsieke motivatie is een belangrijke component bij het ervaren van welbevinden en het optimaal kunnen functioneren. ?Optimaal? is in deze dus ook: zoveel mogelijk functioneren en gedragen als naar de verwachting van de organisatie. Wij denken dat de aanpak vanuit de ZDT een waardevolle uitbreiding is voor het bestaande gedachtegoed met betrekking tot gedrag en cultuur en bij uitstek geschikt is om organisaties te ondersteunen bij specifieke vraagstukken. Intrinsieke motivatie speelt immers een rol bij al onze gedragingen.

Met betrekking tot het consultatiedocument van de NBA merken wij op dat accountants niet worden opgeleid in de sociale- en/of gedragswetenschappen en dat communicatie over gedrag en cultuur een gevoelig onderwerp kan zijn, waardoor dit met de nodige tact benaderd dient te worden.

?

ANDERE REACTIES

Een greep uit de overige reacties op de handreiking van de NBA is onder te verdelen in een aantal categorie?n, waarbij er inhoudelijk overlap bestaat met onze opmerkingen. Hiervan hebben we hieronder een aantal opmerkingen uitgelicht:

- We zijn niet de enigen die vraagtekens stellen bij de gebruikte term ?soft control?. Meerdere partijen opperen om dit te vervangen door de term ?gedrag en cultuur?;

- Er wordt gevreesd voor een ongewenste uitbreiding van de dienstverlening van de accountant, waarbij ook hogere kosten zullen worden gerekend. Hierbij wordt tevens genoemd dat uit de handreiking niet duidelijk naar voren komt wat de reikwijdte is van de accountant op het vlak van het toepassen soft controls;

- Er wordt gewezen op het gevaar dat de accountant een beperkte zelfstandige inschatting maakt die als gevolg van beperkt beschikbare tijd mogelijk ten onrechte afwijkt van de intern uitvoerig gemaakte inschattingen;

- Er wordt geopperd om een aansluiting te maken met het onderdeel ?control environment? uit het COSO framework en daarbij een koppeling te maken tussen ?soft controls? en de beoordeling van effectiviteit. Nu ligt de nadruk vaak op soft controls als ?control activity?;

- Er wordt geadviseerd om meer modellen toe te voegen en de beschreven modellen met elkaar te koppelen. Genoemd wordt dat opvallend is dat een model voor leiderschap ontbreekt, terwijl dit vaak wordt genoemd als kritieke soft control. Bij het bepalen van het toepassen van een bepaald model zouden doelen en risico?s leidend moeten zijn en niet de modellen zelf;

- Er wordt geadviseerd om aandacht te besteden aan wat de organisatie zelf al doet op het gebied van gedrag en cultuur.

Het consultatiedocument, alsmede de reacties hierop (waaronder die van InAudit) zijn op de website van het NBA via?deze link?terug te vinden.

Op de website van het NBA staat nog dat de handreiking naar verwachting in het najaar van 2021 definitief zal worden gepubliceerd, maar deze doelstelling is duidelijk niet gerealiseerd. Vanuit InAudit Gedrag & Cultuur zullen dit blijven volgen en we zijn uiteraard benieuwd in hoeverre de met zorg samengestelde reacties worden meegewogen.

Leven er binnen uw organisatie cultuurvraagstukken die u aan wilt pakken of wilt u zelf initiatieven ontplooien om ?gedrag en cultuur? binnen uw organisatie in beeld te brengen ? Neem contact met mij op ? ik denk heel graag met u mee.