Corporate Sustainability Reporting Directive (CSRD)

Wat is de CSRD? De Corporate Sustainability Reporting Directive is een Europese richtlijn welke op 21 april 2021 door de Europese Commissie is aangenomen. De doelstelling van deze richtlijn is om regels te geven voor de rapportage van niet-financiële informatie over ESG aspecten van de bedrijfsvoering. Naast de traditionele jaarrekening zal dit een steeds belangrijkere plaats gaan innemen.

CSRD & ESG

Het aannemen van de CSRD is voor de EU een belangrijke maatregel waarmee de doelstellingen uit het Parijs-akkoord vóór 2030 en 2050 gerealiseerd dienen te worden. Daarnaast dient de CSRD in samenhang gezien te worden met de Sustainable Development Goals (SDG’s) van de Verenigde Naties. Zo is de vertaling te maken tussen SDG 3 (goede gezondheid en welzijn) en ESRS E2 Pollution. De CSRD geeft rapportage vereisten voor organisaties over informatie die voortvloeit uit eerdere wetgeving, een voorbeeld hiervan is de naleving van de EU Whistleblower Directive.

CSRD nog in ontwikkeling

De kern van de CSRD is de mogelijkheid voor de Europese Commissie om Sustainability Reporting Standards (ESRS) te ontwikkelen. In de ESRS wordt een concrete vertaling gemaakt over welke vereisten een organisatie dient te rapporteren. Deze standaarden bevinden zich momenteel nog in een conceptfase.

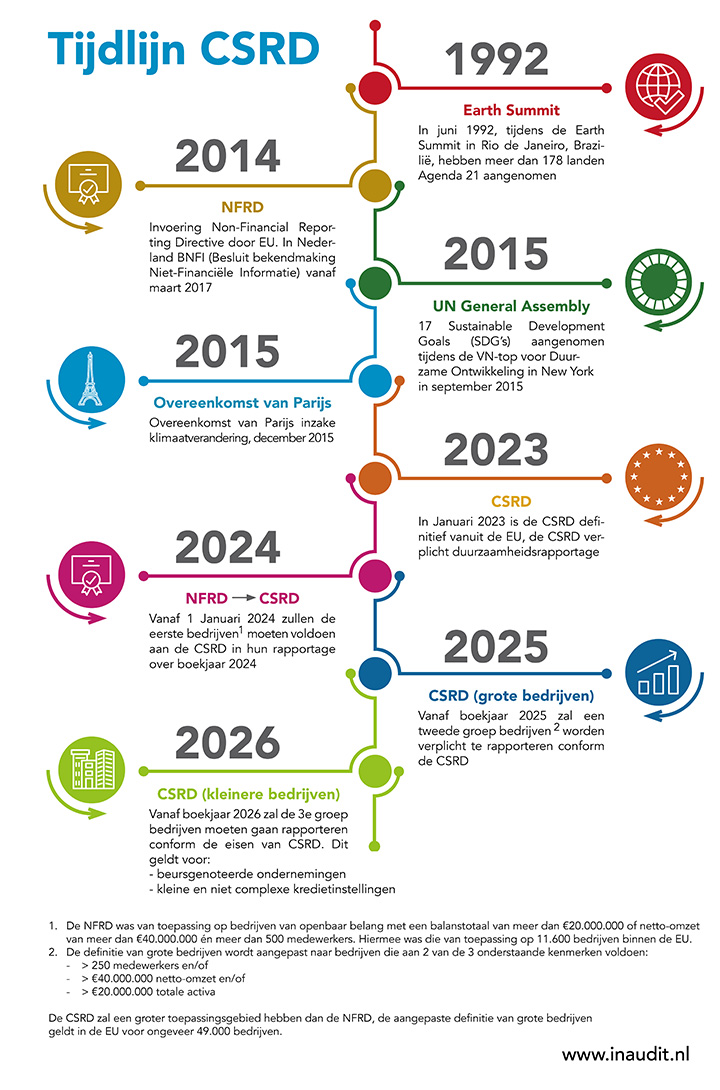

In april 2022 is de eerste versie van de conceptstandaarden gepubliceerd. Na de eerste reviewronde is in november 2022 de tweede versie gepubliceerd. Naar aanleiding van de feedback hierop heeft op 9 juni 2023 een update plaatsgevonden. De feedbackronde op de huidige ‘near final version’ eindigt op 7 juli 2023 waarna uiterlijk voor augustus 2023 de ESRS definitief dient te zijn.

In de update van 9 juni is het aantal minimale rapportagevereisten sterk verminderd er is meer ruimte gekomen voor scopebepaling door middel van de verplichte dubbele materialiteitsanalyse. Dubbel betekent hier dat bepaald moet worden wat de impact van de organisatie is op het milieu en de maatschappij, en tegelijkertijd wat de impact van het milieu is op de organisatie. Middels deze analyse wordt bepaald welke onderdelen uit de ESRS relevant zijn voor de organisatie om over te rapporteren.

CSRD en Interne Audit

De invoering van de CSRD zal gevolgen hebben voor de verschillende audit onderwerpen binnen uw audit universe. Denk bijvoorbeeld aan duurzaamheidsrapportering over uw producten, personeel en uitstoot. Wij kunnen als Interne Audit Functie diverse rollen vervullen in het proces naar de duurzaamheidsrapportage en daarna. Is uw onderneming klaar voor het monitoren van de CSRD? Wij kunnen een pre-assesment audit uitvoeren of ondersteunen in het integreren van de monitoring in uw systeem.

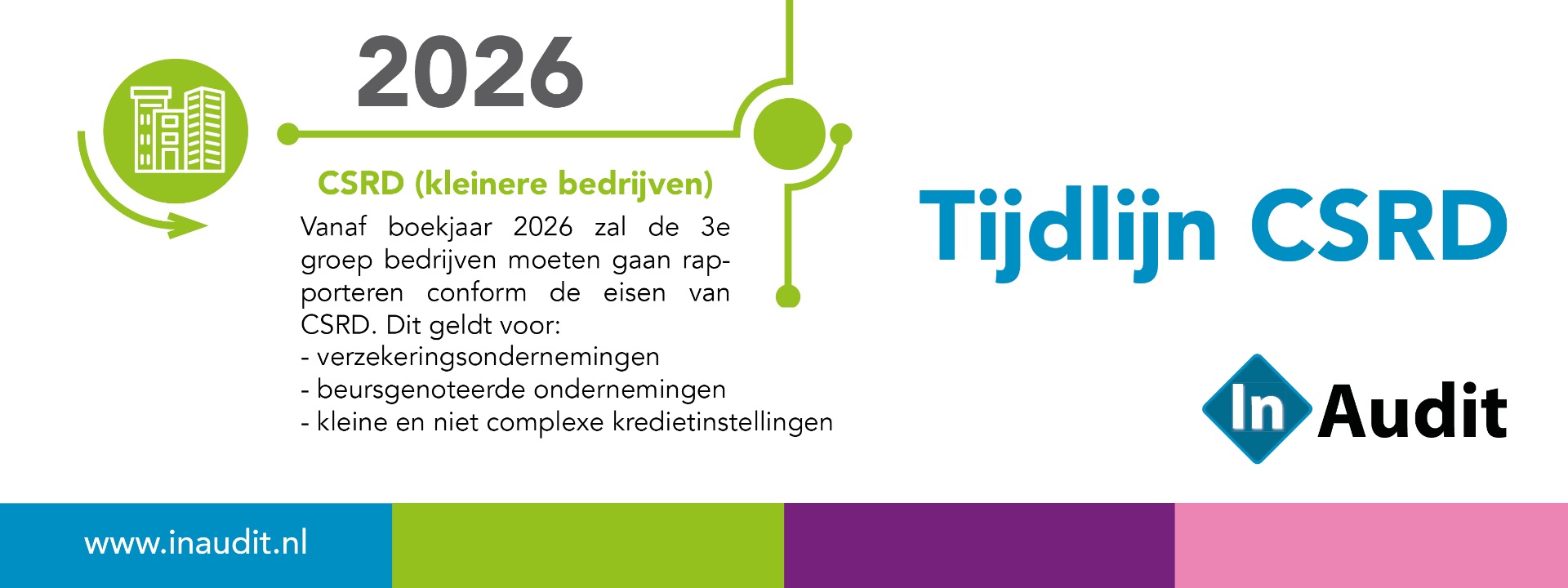

Voor wie is de CSRD van toepassing, en vanaf wanneer?

Hierboven is een tijdlijn over ESG, bijbehorende wetgeving en timing van het van kracht zijn van de CSRD voor verschillende bedrijven beschreven. De CSRD is niet van toepassing op pensioenfondsen, daarvoor geldt de Sustainable Finance Disclosure Regulation (SFDR).